A liberdade financeira no Brasil está sob cerco. Mesmo sem cometer crimes, milhões de brasileiros têm suas movimentações bancárias monitoradas por um sistema de vigilância altamente integrado e quase invisível, que conecta bancos, corretoras, o Banco Central, o COAF, o Ministério Público e o Poder Judiciário. Esse ecossistema funciona em tempo real e pode transformar qualquer movimentação “atípica” em motivo de investigação — tudo sem que você saiba.

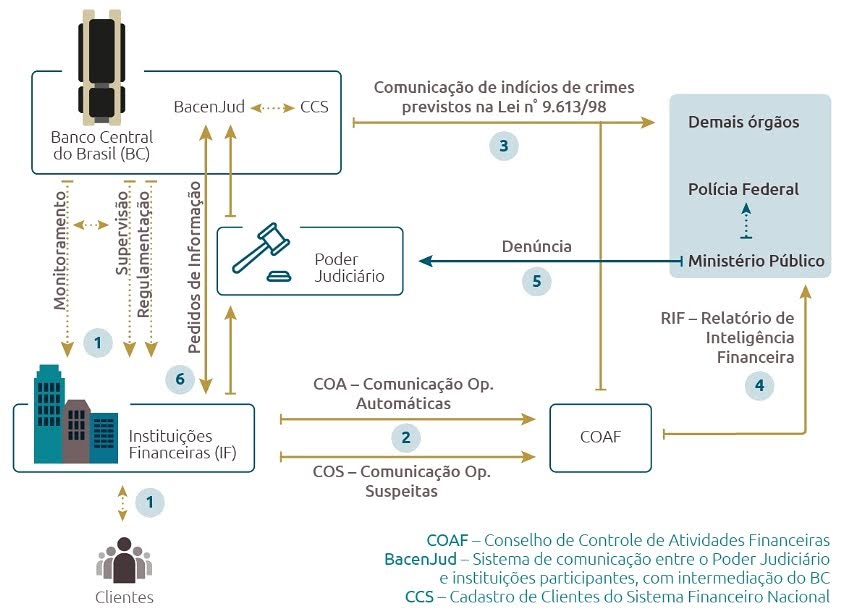

E não somos nós que estamos falando isso, um gráfico do Banco Central mostra como é feito. Veja no gráfico as etapas:

Etapa 1 – Monitoramento e supervisão

O processo começa dentro das instituições financeiras. Bancos e corretoras são obrigados, por lei, a fiscalizar as transações de seus clientes e reportar automaticamente operações que ultrapassem determinados limites ou que destoem do comportamento habitual. Essa prática, chamada de Comunicação de Operações Automáticas, acontece sem necessidade de ordem judicial — é vigilância por padrão.

Etapa 2 – Comunicação ao COAF

Quando o sistema bancário ou uma corretora julga que uma transação pode ser suspeita, ela envia um alerta direto ao COAF (Conselho de Controle de Atividades Financeiras), que analisa os dados e pode elaborar um Relatório de Inteligência Financeira (RIF). Esse relatório, sem qualquer necessidade de notificação prévia ao cidadão, pode ser encaminhado ao Ministério Público, dando início a investigações formais.

Etapa 3 – Atuação do COAF

Essa engrenagem não se limita ao dinheiro fiduciário. Quem mantém bitcoins ou outras criptomoedas em corretoras brasileiras também está sujeito ao mesmo nível de monitoramento. As exchanges que atuam no país precisam cumprir obrigações regulatórias e informar movimentações à Receita Federal e ao COAF, especialmente desde a Instrução Normativa RFB nº 1.888/2019. Trocas de cripto por reais, transferências e saques em grande volume podem ser consideradas suspeitas e disparar alertas — tudo sob a justificativa de “prevenção à lavagem de dinheiro”.

Etapa 4 – Investigação e cooperação entre órgãos

A partir de um RIF, o Judiciário pode requisitar informações detalhadas através de sistemas como o BacenJud (que conecta juízes diretamente às instituições financeiras) e o CCS (Cadastro de Clientes do Sistema Financeiro Nacional), que revela todas as instituições onde um CPF ou CNPJ mantém relações bancárias. Com uma simples decisão judicial, seus dados bancários e movimentações financeiras podem ser acessados e bloqueados.

Quem vigia os que nos vigiam?

Mais alarmante é que esse sistema opera de forma automatizada, silenciosa e opaca. O cidadão comum não é informado, não tem chance de se defender previamente, nem sabe se foi incluído em um desses relatórios. Você pode estar sob vigilância agora — e não ter a menor ideia.

O aparato legal por trás disso tudo é a Lei nº 9.613/1998, originalmente criada para combater crimes financeiros graves como a lavagem de dinheiro. Mas na prática, o que se vê é a transformação dessa estrutura em uma poderosa ferramenta de controle social, onde o simples fato de movimentar o próprio dinheiro pode acionar uma investigação secreta.

A pergunta que ecoa é: Até quando vamos normalizar um sistema em que toda a vida financeira de um cidadão está exposta — mesmo que ele não tenha feito nada de errado?